Aiuto del 45% a fondo perduto per investimenti in Z.E.S su immobili e suolo

posted in News by Consultrade

Con la legge di stabilità 2016 è stato istituito un credito d’imposta a favore delle imprese che acquistano beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo, nella misura massima del 20 per cento per le piccole imprese, del 15 per cento per le medie e del 10 per cento per le grandi

Con l’art. 18-quater del decreto-legge n. 8 del 2017 è stato previsto che nei Comuni delle Regioni Lazio, Umbria, Marche e Abruzzo colpiti dagli eventi sismici succedutisi dal 24 agosto 2016 il Credito è attribuito nella misura del 25 per cento per le grandi imprese, del 35 per cento per le medie imprese e del 45 per cento per le piccole imprese.

A decorrere dal 1° gennaio 2021 e fino al 31 dicembre 2021 il credito d’imposta Sisma si applica nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea C (2020) del 19 marzo 2020 (Temporary Framework)

Con l’art. 5 del decreto-legge n. 91 del 2017 è stato previsto che, in relazione agli investimenti effettuati nelle zone economiche speciali (ZES), il Credito è commisurato alla quota del costo complessivo dei beni acquisiti nel limite massimo, per ciascun progetto di investimento, di 50 milioni di euro. Tale limite è stato, da ultimo, elevato a 100 milioni di euro dall’articolo 57, comma 1, lett. b), n. 4, del decreto-legge 31 maggio 2021, n. 77.

Modalità di fruizione

Per fruire del credito d’imposta, i soggetti interessati devono presentare all’Agenzia delle entrate un’apposita comunicazione nella quale devono essere indicati i dati degli investimenti agevolabili e del credito d’imposta del quale è richiesta l’autorizzazione alla fruizione.

Il beneficiario può utilizzare il credito d’imposta maturato solo in compensazione presentando il modello F24 esclusivamente tramite Entratel o Fisconline, pena il rifiuto dell’operazione di versamento, a partire dal quinto giorno successivo alla data di rilascio della ricevuta attestante la fruibilità del credito d’imposta.

A chi si rivolge

Si rivolge a tutti i titolari di reddito d’impresa che effettuano investimenti in beni strumentali da destinare alle aree produttive con sede in una delle Regioni quali Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna, Abruzzo.

L’agevolazione non si applica ai soggetti che operano nei settori dell’industria siderurgica, carbonifera, della costruzione navale, delle fibre sintetiche, dei trasporti e delle relative infrastrutture, della produzione e della distribuzione di energia e delle infrastrutture energetiche, nonché ai settori creditizio, finanziario e assicurativo.

L’agevolazione, inoltre, non si applica alle imprese in difficoltà’.

Per i crediti d’imposta Sisma, ZES e ZLS sono esclusi dal beneficio anche i soggetti che operano nei settori dell’agricoltura e della pesca e acquacoltura.

Investimenti agevolabili

Rientrano tutti gli investimenti in macchine con i seguenti requisiti per garantire l’adeguatezza:

- I beni devono essere strumentali all’attività d’impresae parte del ciclo produttivo aziendale

- I beni devono essere nuovi

- I beni acquisito tramite leasingsono agevolabili ma deve essere esercitata l’opzione di acquisto

Il credito d’imposta è attribuito in relazione agli investimenti realizzati a decorrere:

- dal 1° gennaio 2016 fino al 31 dicembre 2022, per gli investimenti effettuati nel Mezzogiorno;

- dal 1° gennaio 2021 al 31 dicembre 2021, per gli investimenti effettuati nei Comuni delle Regioni Lazio, Umbria, Marche e Abruzzo colpiti dagli eventi sismici succedutisi dal 24 agosto 2016;

- dalla data del DPCM istitutivo della Zona economica speciale al 31 dicembre 2022, per gli investimenti effettuati nelle ZES;

- dalla data del DPCM istitutivo della Zona logistica semplificata al 31 dicembre 2022, per gli investimenti effettuati nelle ZLS.

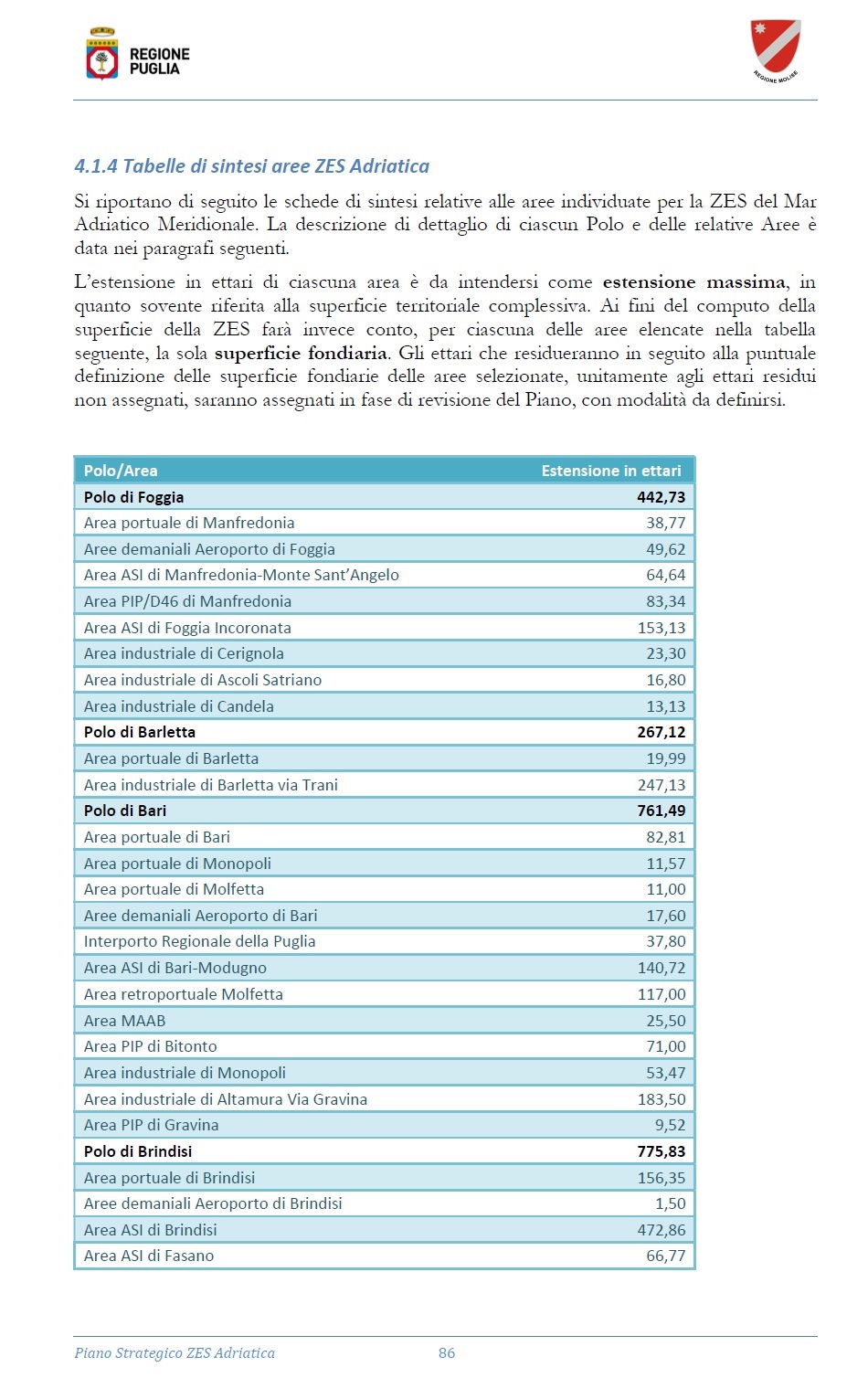

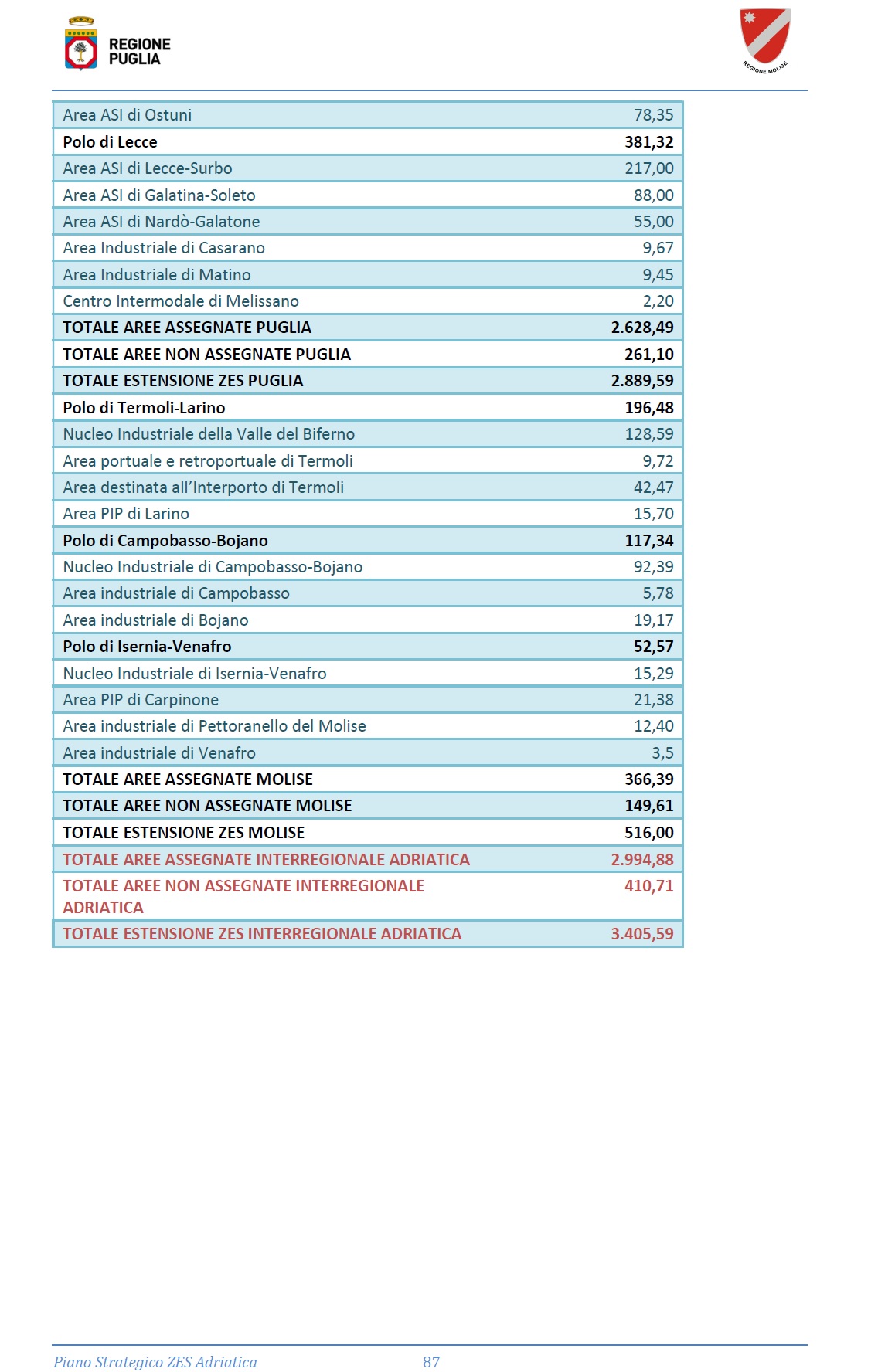

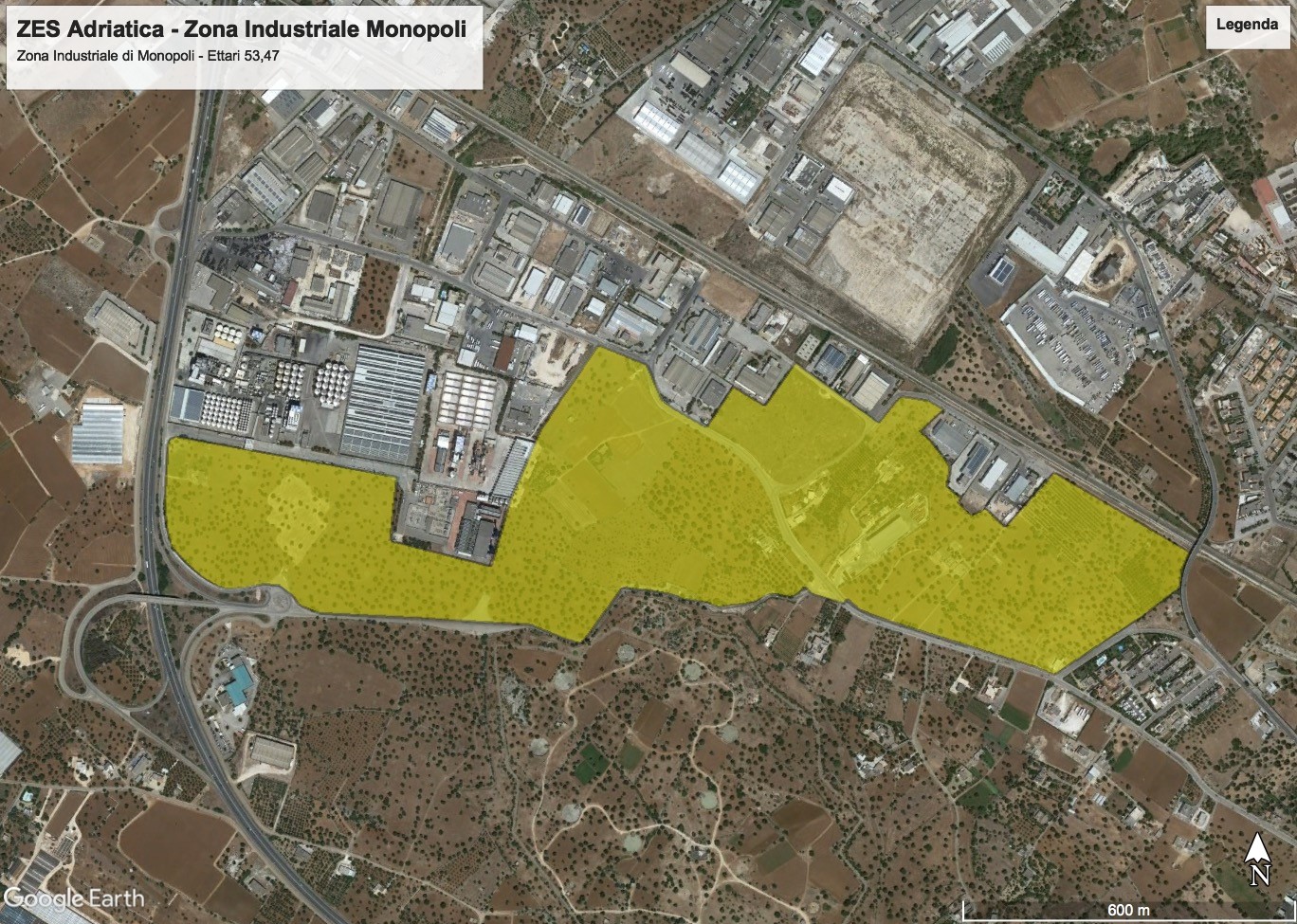

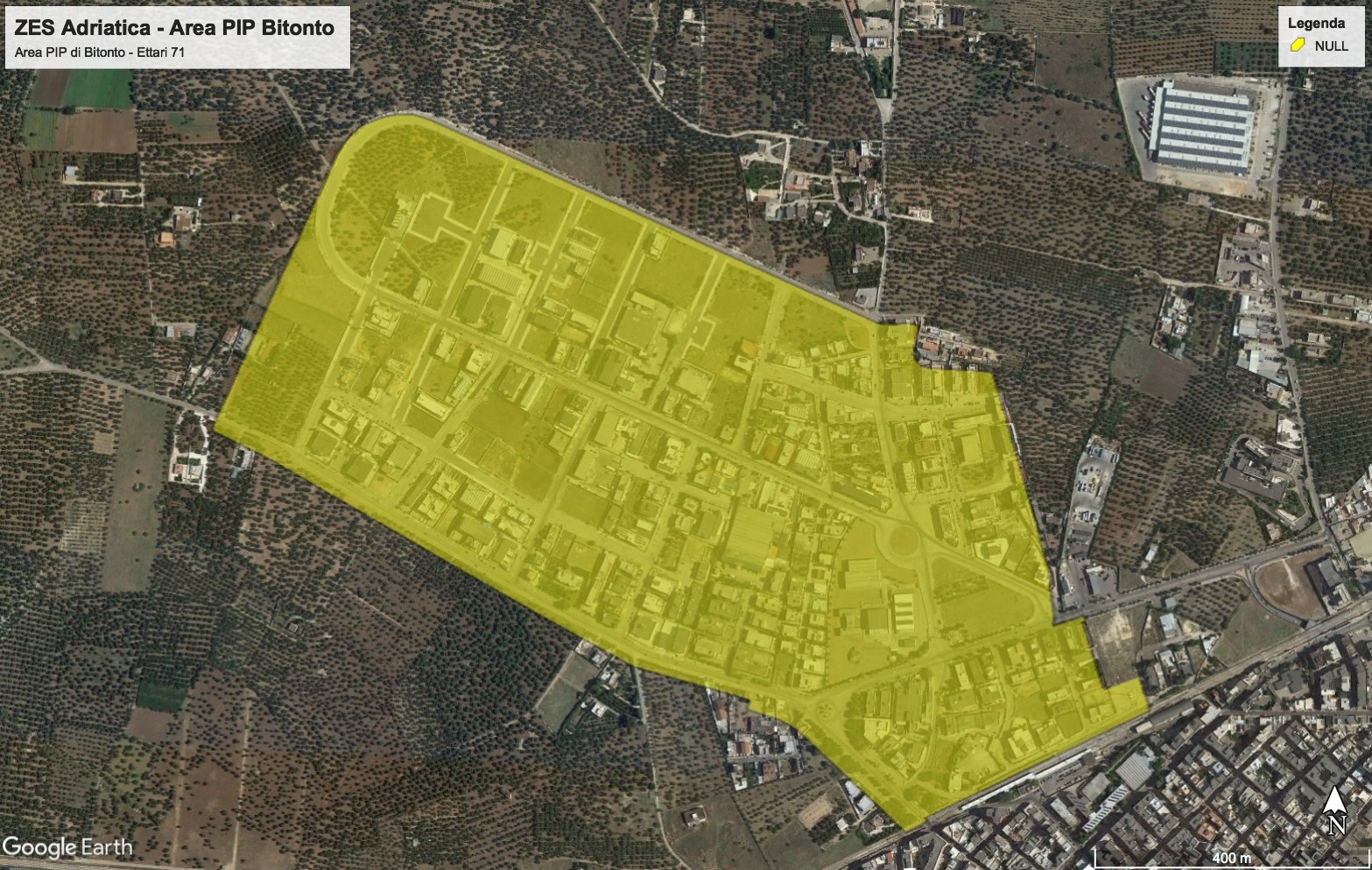

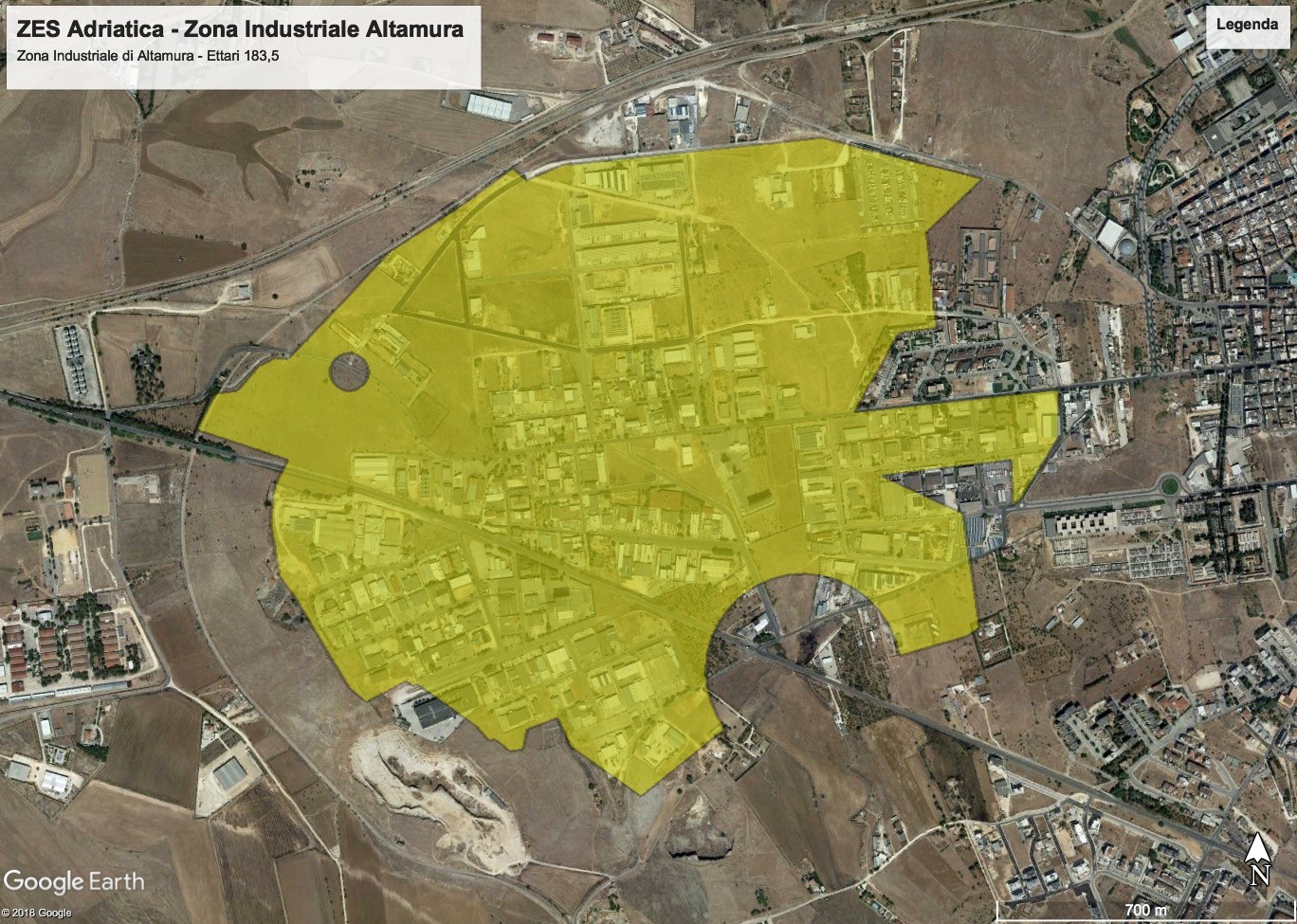

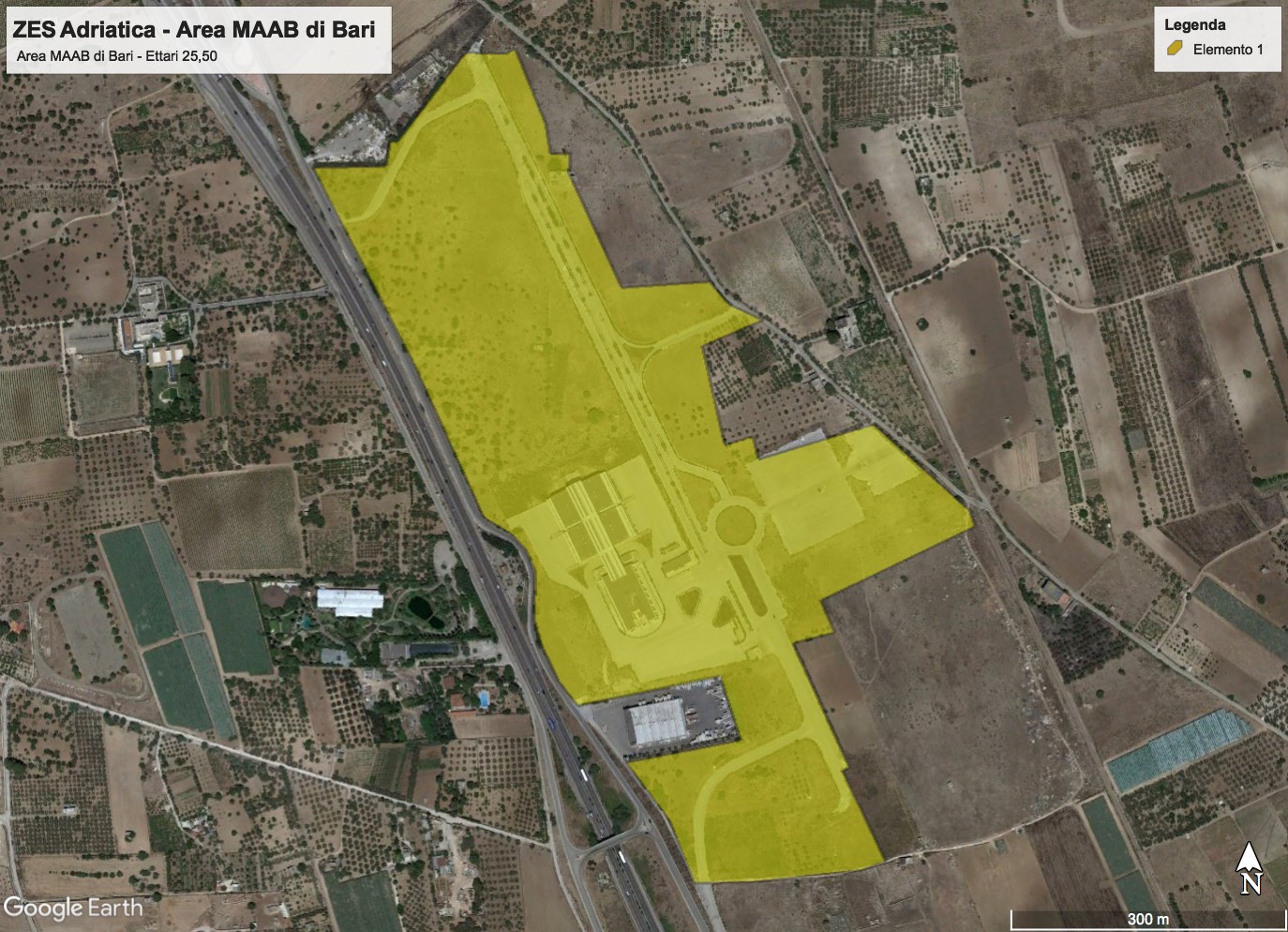

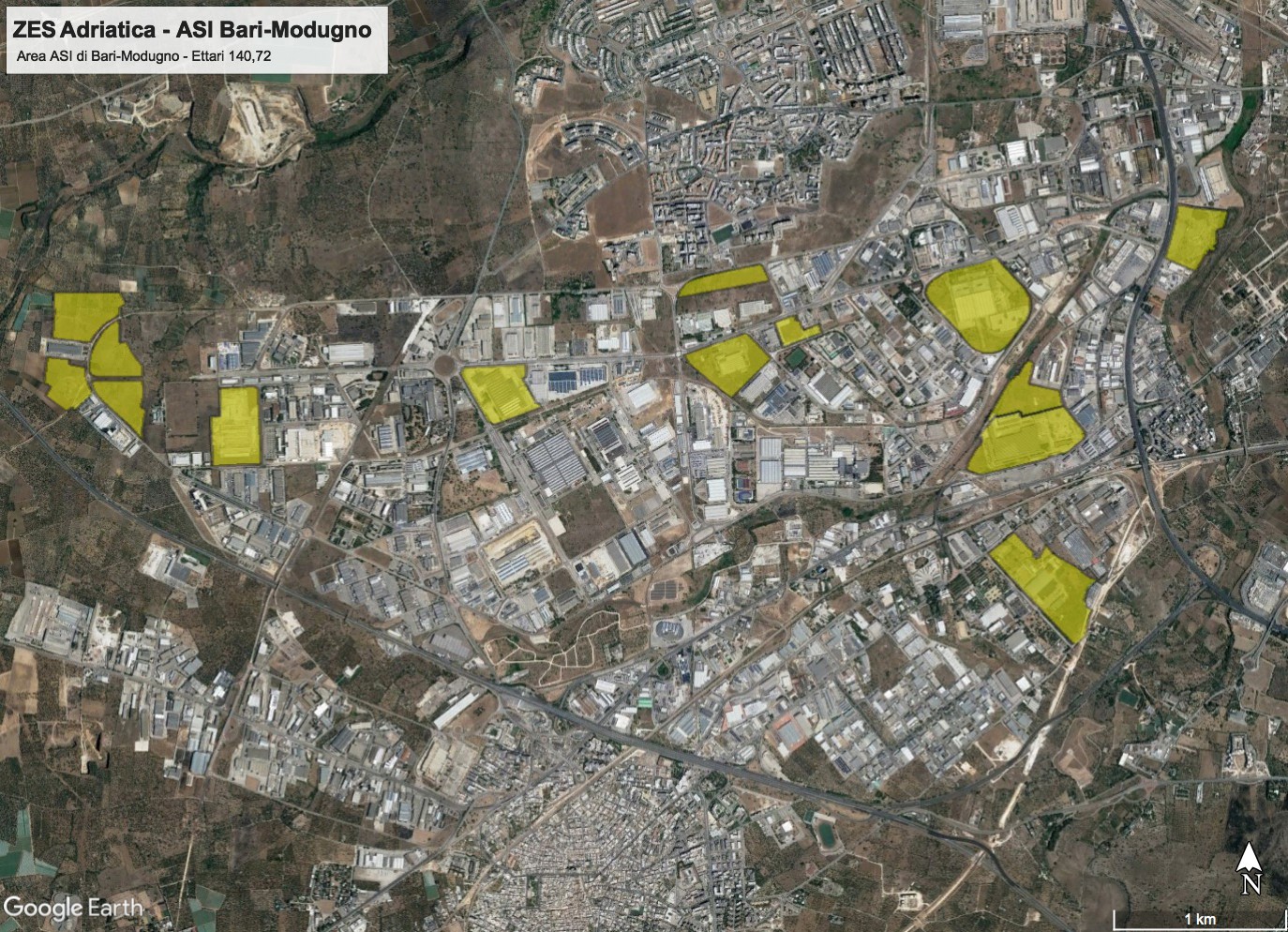

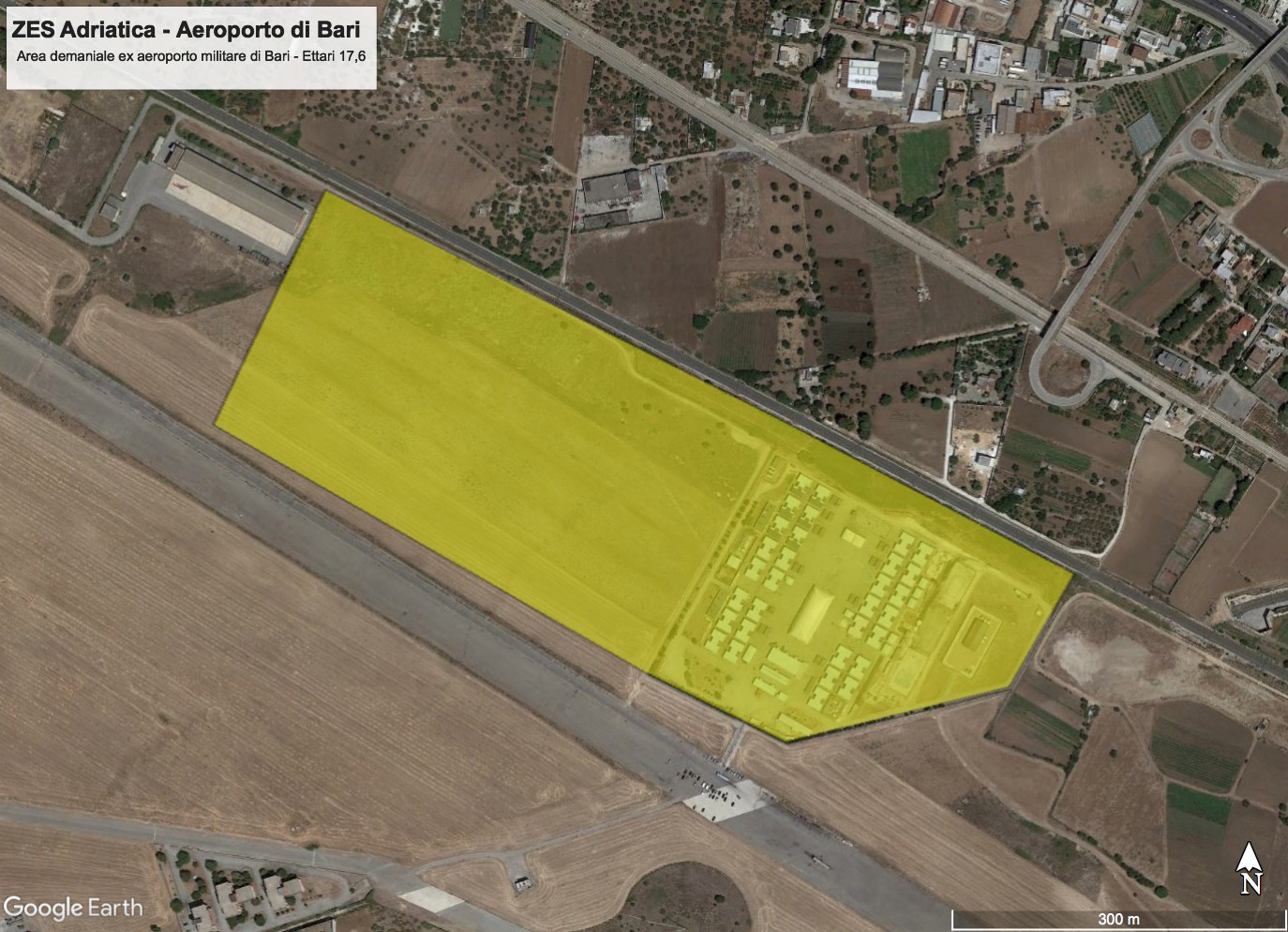

Tabelle di sintesi area ZES Adriatica